仁桥资产投资备忘录——2018

2019-01-02

投资行为拥有着无限种变化,也赋予了无限种可能。作为一名投资人,在过去的十几年里,每年都要向市场这个老师学习,每年也都要向它交一份答卷。2018年是仁桥资产成立的第二年,也是我们产品发行后的第一个完整会计年度,既然是投资备忘录,我们在认真总结这一年多以来投资中的得与失之外,还会记录一些对投资行为的新认识和新理解,以及对2019年市场的思考和展望。当然,我们每一期月报里都会有我们的一些随想和独立观点,写这些只有两个目的,一个是可以不断地梳理自己的思路和逻辑,总结经验,审视错误;另一个是将我们的所思所想所做清晰的传递给投资人和合作伙伴,做到可预期可跟踪,增进彼此的了解,而了解是信任的基础,信任则是“信托责任”的基石。

2018年对投资行业无疑是艰难的一年。A股市场,沪深300下跌25%,中证500下跌33%,这样的年度表现可能让所有投资人都始料未及,港股和美股市场表现稍好,但同样是满盘皆墨,唯有债券市场一枝独秀。

在经历了无数次的纠结和痛苦之后,最终我们向市场老师交上了一份尚可的答卷,艰难的实现了全年正收益的目标,作为离开公募后的第一个完整年度,我想还是有许多的“得”与“失”需要总结和反思。

先总结2018年的“得”:

“安全边际、确定性优先、逆向思维”,在我们的投资三原则中,逆向思维在2018年收获了超出均值的胜率,我们的收益基本都来自市场中的“冷门股”。无论是17年四季度布局的最大的禽类公司和最大的电网设备公司,还是18年二季度开始布局的油运公司,这前三大重仓品种在惨烈的2018年均收获了正收益。我相信如此高的胜率是具有一定偶然因素的,长期来看也势必会回归到逆向投资回报的均值水平。但是,近十年的投资经历仍让我十分确信,“逆向投资”是一种长期可取得超额回报的稳定盈利模式,因为这种方式本身拥有着坚实的逻辑基础,即投资行为是符合“均值回归”和“二八定律”这两个统计规律的。尽管这种投资方式一直饱受“有效市场”学派的诟病,认为仅是个例,但“有效市场”学派的“理性人”假设却更像是无本之木,凯恩斯始终相信经济学是逻辑学的分支,而不是伪自然科学。不管如何,只要真正的“理性人”一天还未出现,“逆向投资”的超额回报就大概率会持续。

其次,我们一直认为,在投资上,私募相较于公募,最大的优势在于单一目标下的更广的可选品类以及更高的集中度,而最大的劣势不是大家直观理解的信息劣势,而是更多限制下的投资方式的不同。这一点在今年的市场感受颇深,市场下跌越多,你的绝对收益目标和你的风控手段以及投资最基本的假设越是矛盾,我想今年我们的纠结和痛苦多半都来自于此,主动风控对投资行为的重要性毋庸置疑,而被动风控的实施能否有效促进长期的投资业绩,这是个很有争议的问题。但既然我们选择了被动风控制度,仍然有一些基本规律值得总结:一是类似于最大回撤控制的被动风控制度,它首先应是一种平衡,是在兼顾管理人投资风格、客户承受力、合作伙伴要求等各方接受度的一种平衡;二是在风控制度的实施中,第一步是最重要的,越到后面难度越大,犯错的概率也会越高。总之,投资不止,对风控的总结和优化就不该停止。

再反思2018年的“失”:

首先,2018年组合中最大的亏损来自于某个汽车零部件公司。众所周知,ROE是评价公司经营效率的重要指标,但以前我觉得也不能一概而论,有一种情况会例外,就是当一个产业发展处在非常初级的阶段,这个阶段的投资还不能形成大量的有效收入和足够高的毛利时,ROE肯定是偏低的。但只要产业的发展趋势明朗,长期来看,龙头企业的ROE水平大概率会回升到较高的水平,能够被一般的价值投资者所认同。逻辑上看似没问题,但实际应用下来问题很大,一个原因是期限错配,即你可投资的时间区间,尽管是长期投资人,但与产业的发展进程相比较可能还是太短暂了;二是任何产业的发展都是一波三折的,当你投资的品种正好赶上产业短周期向下时,问题就来了,过早的大量投入会极大的影响当期的收益水平,今年的汽车行业正是如此,下游行业的超预期下滑会打破中间产业发展或转移趋势,最终会看到企业盈利显著低于预期。

其次,对冲工具没能合理运用。全年股票仓位维持在30-50%之间,无论是自上而下的判断还是内部风控对回撤的要求,在保持中低股票仓位的同时,没有选择提高部分股票仓位辅以股指期货完全对冲的策略,尽管这样的对冲策略会受到多重因素限制,比如市场整体位置、组合与指数的相关度以及基差因素等等,但坦率的讲,上述投资策略的实施在2018年是可以显著提升组合收益的,今后会在绝对收益的目标下,会更加关注不同工具的有效组合。

总结过去是为了更好的面对未来,2018年已然结束,2019年悄然降临。不过,今天的市场环境却与一年前有了天壤之别,一年前投资人对未来都还是无限的憧憬和期待,而一年后的今天,弥漫市场的氛围变成了极端的悲观和谨慎。2019年市场究竟如何演绎我们无法判断,但作为逆向投资人,我们相信均值回归的力量,在统计了过去十年每年的主流投资风格后,我们会发现每相邻两年的市场风格都是截然不同的,无一例外。因此,从概率的角度看,2019年延续2018年的风格继续全面熊市的概率应该是所有可能中最低的。

面对复杂的未来,下面的三张图将是我们思考的起点。

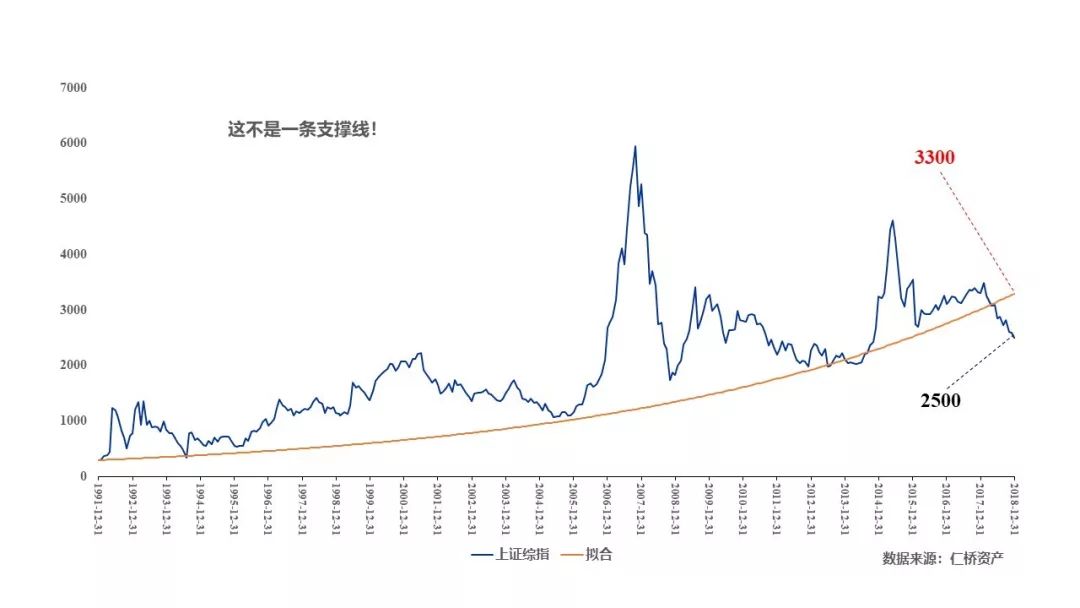

这条拟合线是什么?是支撑线吗?不是!美国股票市场过去百年的年复合收益率是9.5%,债券的年复合收益率是5.5%,所以这是一条年复合增长9.5%的曲线。我们并不是想说中国股票市场的长期收益率一定会与美国相同,但股票与债券之间的风险补偿必然存在着某些相似的规律,中国的国债指数在过去的十五年里其收益率和美国是近似的,当然,我们的历史数据尚短。这张图不能告诉我们市场的低点在哪里,也不会告诉我们拐点何时出现,但在如此长期的历史数据下,它真实的告诉了我们现在所处的位置,以及今天的位置背后隐含了多少悲观假设和负面情绪。倘若两年后,市场涨到4000点,我们不会感到诧异,因为这仅仅是回归到拟合的曲线上而已,谈泡沫尚远矣。

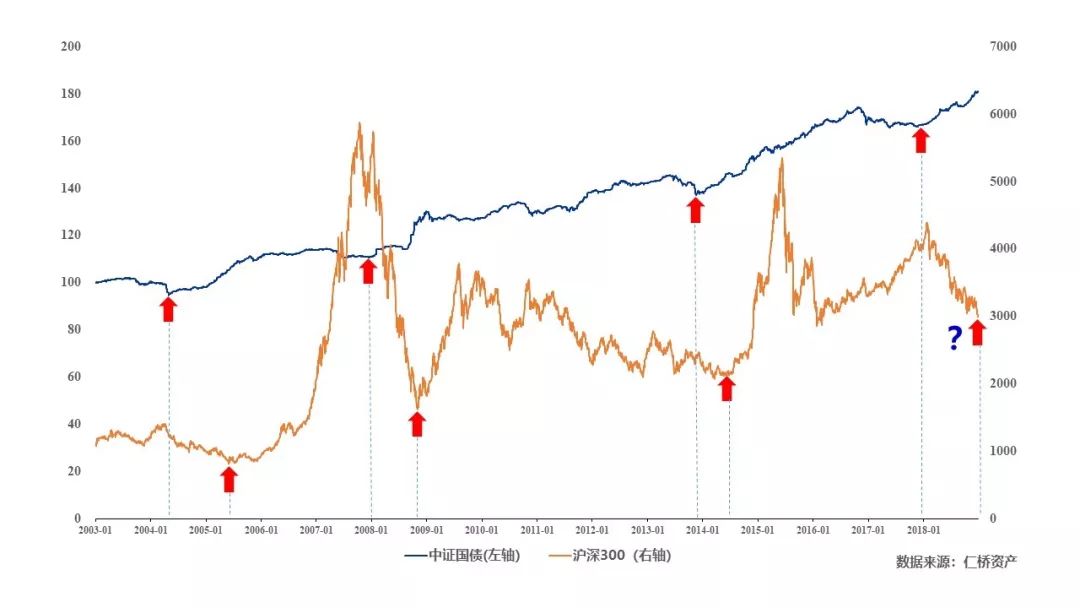

第二张图也有意思,股票投资人其实很少关注债券,但债券和股票走势确有关联。没有债券牛市是很难出现股票牛市的,债牛往往是股牛的领先指标。我们承认,投资行为中是不能基于相关性来做投资决策的,因为在投资这样一个无比复杂的系统中,数据挖掘可以得到一切我们想要的结果。但是,如果相关性的背后有着坚实的逻辑基础,那么依据这样的相关性来辅助决策便是有意义的,胜率也会显著提高。债券牛市的出现需要四个条件:经济下行、利率下行、通胀下行以及流动性改善。除了经济下行对股票市场起到明显的抑制外,其余三个条件也恰恰都是股票牛市的必要条件,而债券的牛市往往开始于经济下行预期最早出现的阶段,而这时股票基本上是不会好的,但随着经济下行带来的企业盈利下行逐步被市场所消化,后面三个积极因素将会逐渐发挥主导作用,债牛向股牛的传导也便顺势展开。传导的时滞有多久,不等,历史上看是半年到一年半的时间,本轮债券牛市已经走过了三个季度,会不会传导到股票,要等多久,我们不知道,但完全值得期待。

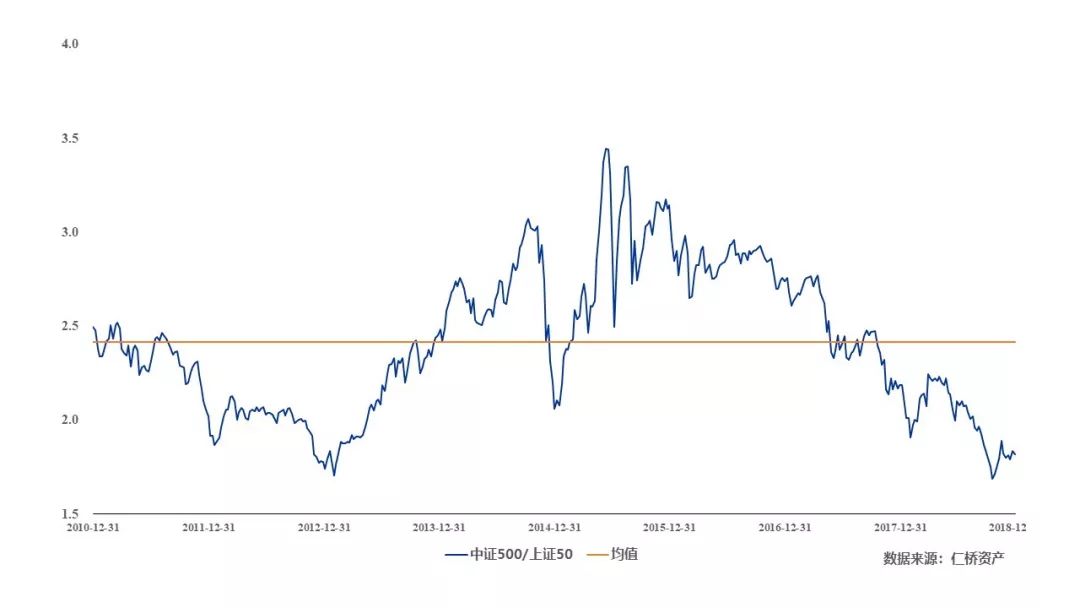

第三张图是中证500对上证50溢价率的图。对于逆向投资人,我们相信市场风格也是遵循“均值回归”的规律的,在过去的八年时间里,以500为代表的成长股相较于50为代表的价值股呈现出了显著的周期特征:11-12年,价值远远跑赢成长;13-15年,成长远远跑赢价值;16-18年,价值再次跑赢成长;19年——成长跑赢?当然,不同的观点会认为,中国作为新兴市场,特殊的持有人结构使得小市值股票长期拥有着较高的溢价率,未来随着市场的不断成熟,溢价率会消失。从长期来看,这种可能性是存在的,但仍有两点需要注意,一是即使是最成熟的美国市场,纳指相较于道指和标普500也一直有着明显的估值溢价,今天仍然如此;二是即使小票股的溢价率会收敛,这仍将是个长期的过程,长期趋势短期化的错误我们在2012年的时候就犯过一次了,所以在未来可预见的时间里,均值回归的力量仍然会存在。

所以,三张图代表了我们对三个问题的思考:我们在哪里?我们将去向何方?我们将选择什么?2019,也许是个不错的年份!

最后,衷心感谢我们的投资人,感谢这一年多来支持和关爱仁桥资产的每一位朋友,我们会始终铭记这份最初的信任,坚守这份沉甸甸的信托责任,不断践行“谨慎勤勉、与时为伴”的投资信条,2019,让我们共同期待,携手走过!