仁桥资产投资备忘录——2020

2021-01-04

01

2020年的得与失

02

2020年度月报回顾

总结的最后,我们还是附上2020年各期月报的链接,方便感兴趣的朋友随时查阅。

03

2021年度展望

回顾完2020,我们接着展望一下2021。

大家对2021年的分歧是巨大的,但逆向投资者的选择却是相对简单的。

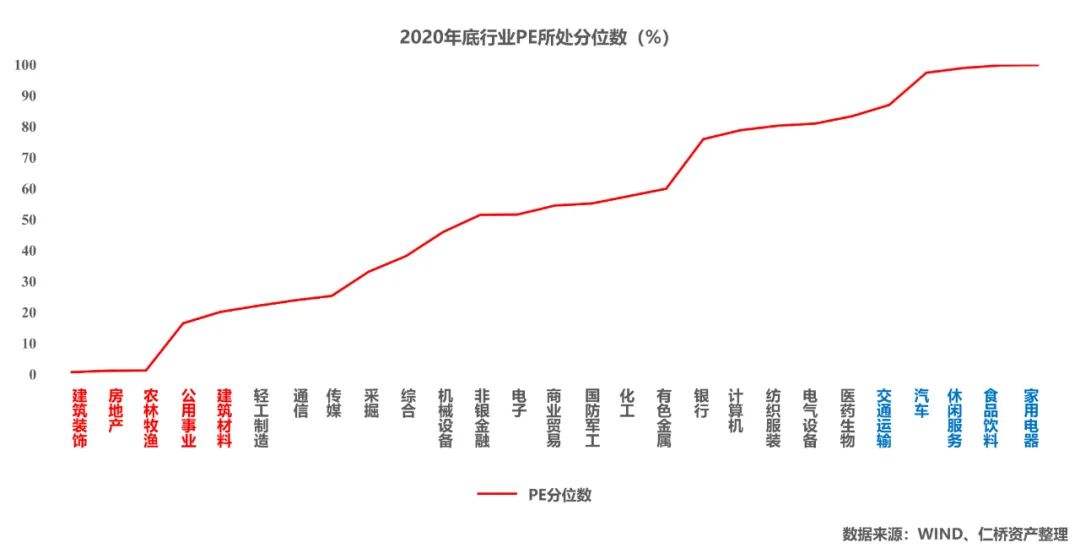

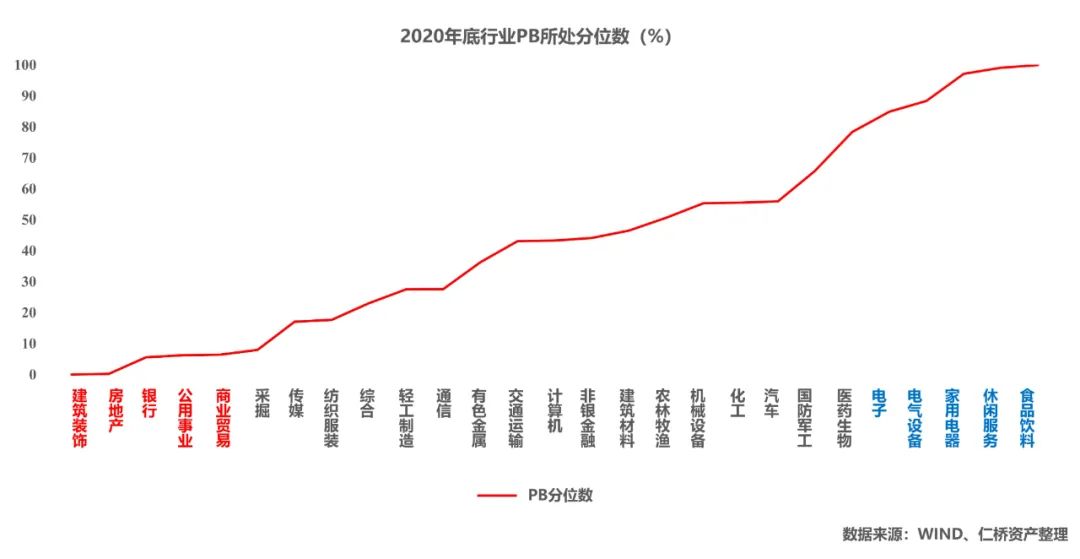

如果只用一个词来总结2020年A股的市场概貌,那这个词肯定是“集中”。“集中”的趋势体现在了市场中的方方面面,最典型的包括:市值集中、成长赛道集中和管理人集中。集中代表了市场的偏好越来越趋于一致,而当这种一致性愈演愈烈,超过某种边界时,逆向策略就会自发的响起警报模式,逆向投资者也随之展开逆向思考,这样的“集中”背后的逻辑是什么,有没有集中过度的现象,有没有逆转的可能。而大多数机会都是在这样的逆向思维中逐步萌芽,并最终落实到投资的方案中,2021年我们的投资思路也正是来源于此。

首先,市值集中。

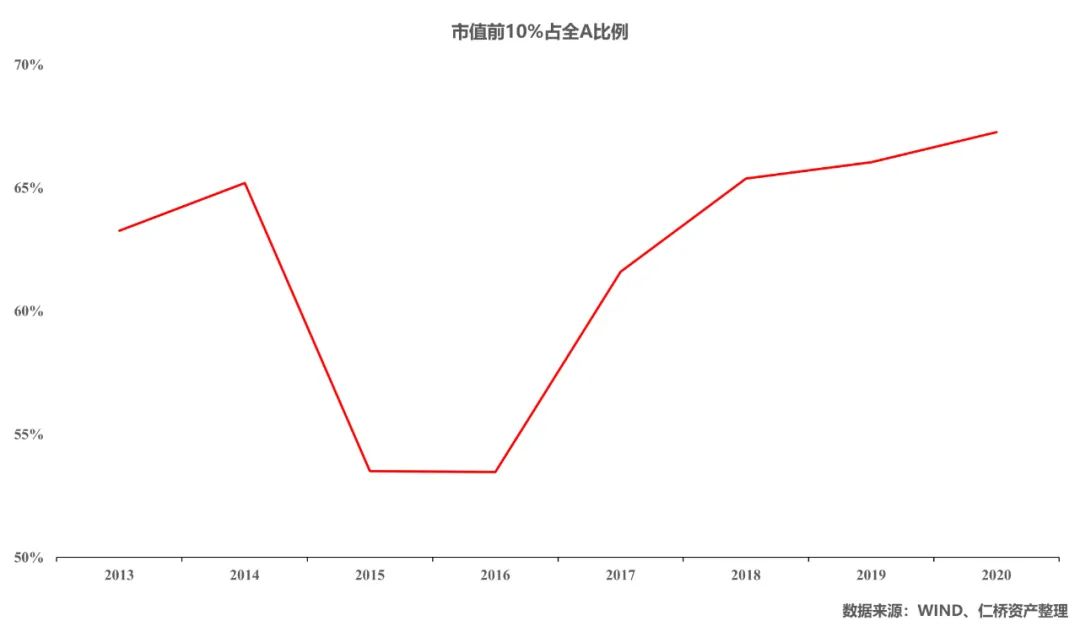

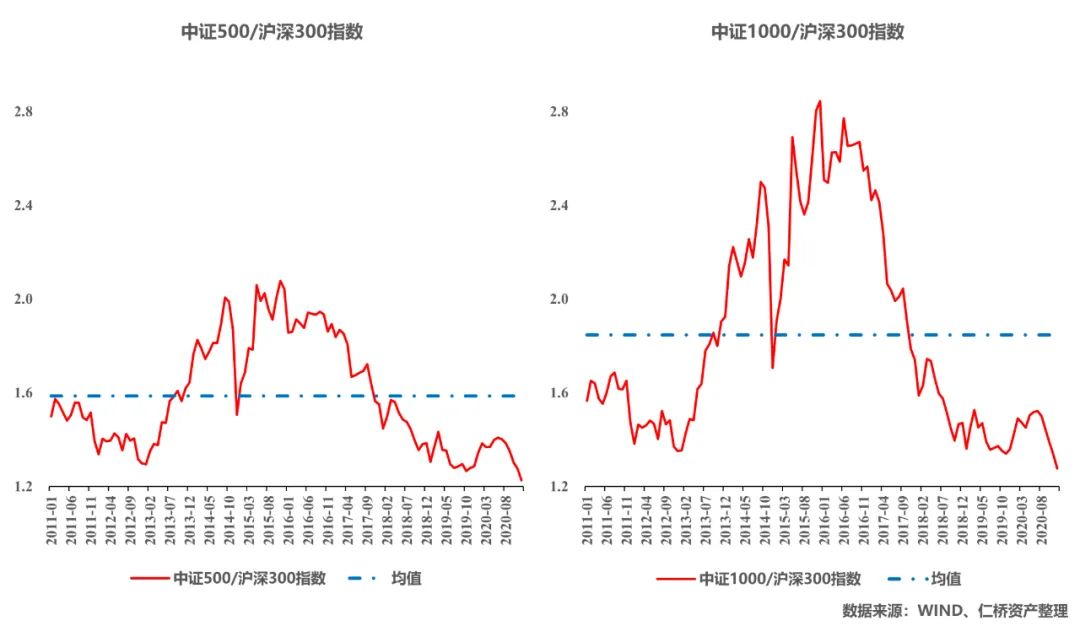

A股前10%公司市值占比达到了67%,扣除银行后提升的幅度更为显著,而这样的提升已持续了五年。客观的说,过去几年市值不断向龙头公司集中是有较强的逻辑支撑的,背后的驱动力是国内机构投资者队伍的壮大以及注册制的实施,越来越多的尾部公司被边缘化,海外成熟市场基本也是如此,美国前10%公司市值占比会更高。所以,在市值分布这个问题上,对A股来讲,虽然长期趋势是确定的,趋于集中也是合理的,但是从过去的实际经验看,我们仍将提示一个风险,那就是切忌将长期趋势短期化。记得2012年的时候,那时我在管理公募产品,小市值公司在2011/2012两年不断被抛弃,估值也在持续压缩,至今我还清晰记得自己在公司投委会上的观点,“A股正在迅速的港股化,大市值公司可能长期享受估值溢价。”而其实仅仅在几个月后,就被市场狠狠的教育了一次,2013年全市场股票中位数大涨51%,而沪深300指数却下跌了8%,坦率的讲,那一年是很痛苦的一年,也是反思最多的一年,也正是从那年起,我们的逆向策略才有了今天的雏形。所以,回到当前的市场,在集中的趋势持续五年之后,2021年,中小市值公司的整体机会是需要高度关注的。从指数上来看,可能要特别重视中证500和中证1000的潜在机会。

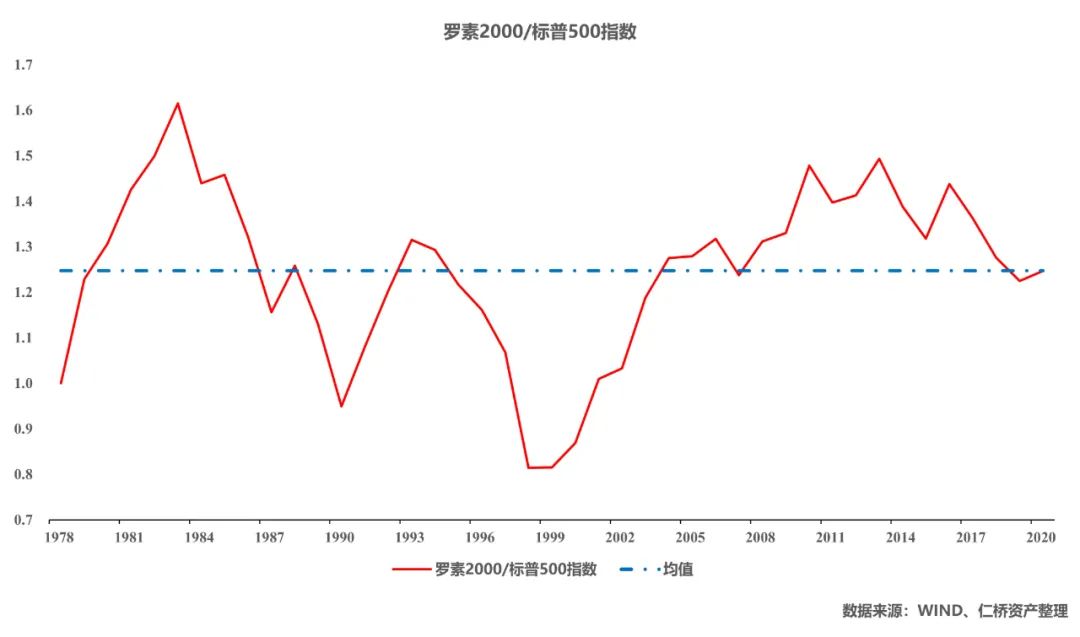

在过去的几年中,由于缺少超大市值的公司,这两个指数的表现是最差的,有明显的被边缘化的趋势。但从美国市场的经验来看,大小指数长期走势如何呢?以标普500和罗素2000为例,这两个指数是大小公司指数最典型的代表,罗素2000里面2000家公司市值总和也仅仅和苹果一家公司市值相当。从1972年罗素2000指数诞生开始,在过去40多年的历史中,罗素2000的涨幅显著高于标普500,所以从长期来看,投资中小市值公司的指数不仅没有跑输,反而有着非常明显的超额回报,这背后的逻辑是,任何大市值公司都是从小公司成长起来的,只有市值成长到庞然大物的时候,才可能被超大型的指数所接纳,就像特斯拉,只有在今年股价上涨七倍之后才拿到了标普500的入场券。本质上,大指数是通过牺牲一部分的成长性来换取了更高的稳定性,所以,单纯从指数投资的角度看,中小指数在长期低迷之后应该会有均值回归的机会,正如现在的A股市场。

其次,成长赛道集中。

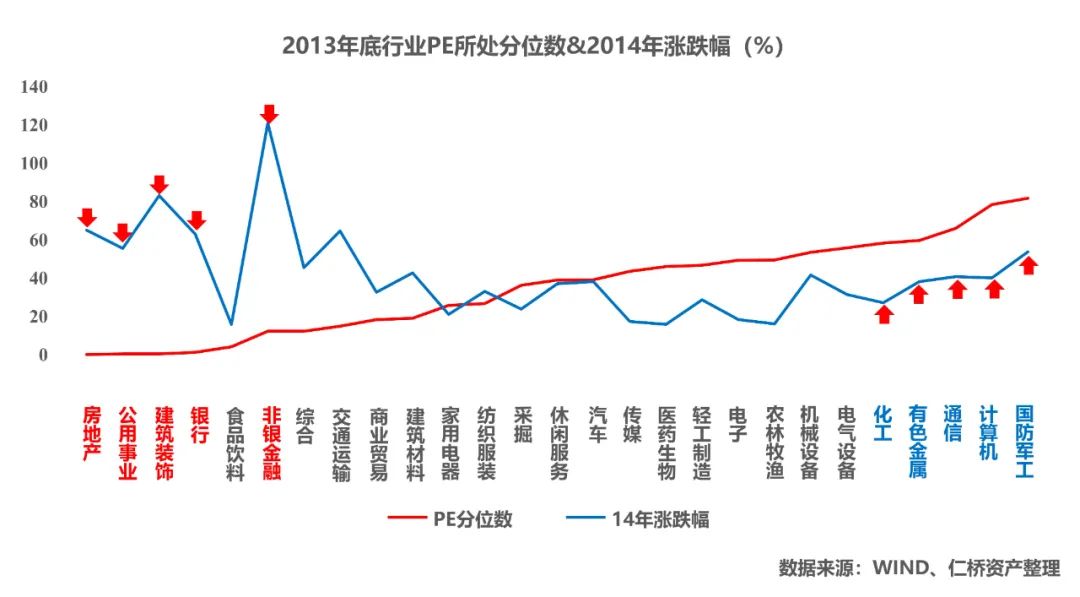

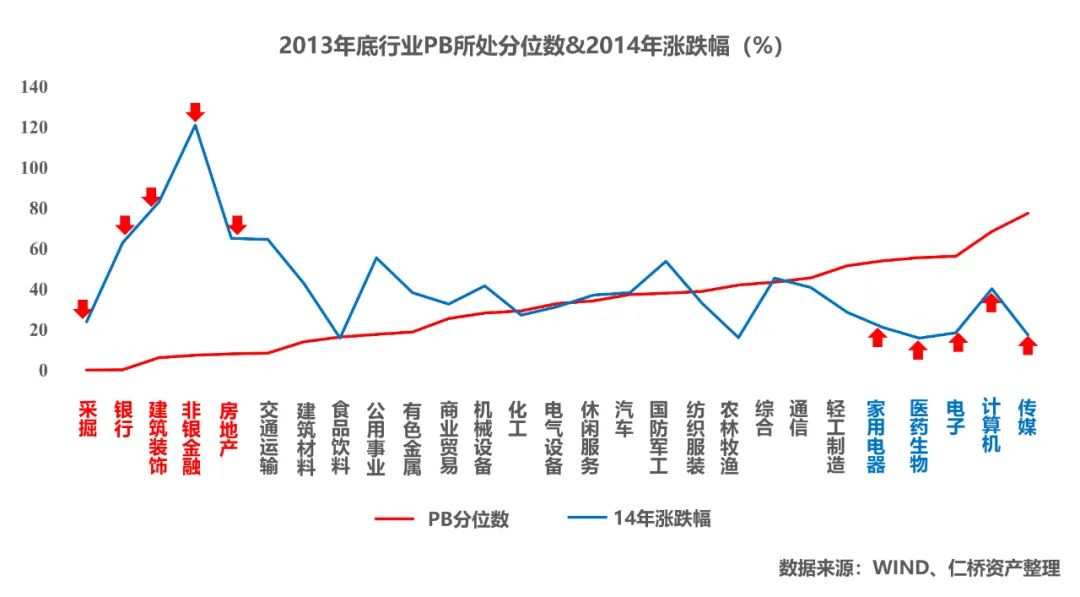

从行业的表现来看,2020年的分化无疑是惊人的,多数成长性行业,如消费、科技、医药都得到了资金的青睐,核心品种被抱团持有,不断上涨;而很多传统性行业,特别是被归为前途黯淡的行业,如地产、建筑、银行等关注度极低,股价持续低迷。这种风格表现是典型的赛道投资,即重点关注行业属性和景气度,放弃估值和业绩标准。成长行业或未来景气度高的行业,坚决持有;相反,非成长行业或景气度不高的行业,坚决回避,态度泾渭分明。其实投资风格本身是没有优劣之分的,但每一种投资风格都会有特定的适用场景或阶段,从长期来看,不同风格之间也会遵循均值回归的规律。所以在某种风格占尽优势的时候,我们需要更冷静一些。回顾A股的历史,赛道投资每过一些年就会盛行一次,比如2000年的网络股,触网即涨;2013年时的创业板,双创转型;今年是消费成长,龙头集中。这些年份的共同特点就是:极致的分化。分化之后呢?2000年后的事情不必多讲,网络股的泡沫最终还是破灭了,而2013年后,A股市场仍处在牛市之中,创业板的高潮也远未到来,但2014年又是如何演绎的呢?我们看到极致的分化并没有延续,行业间的差距在逐步弥合,树最终没有长到天上去,这背后便是均值回归的力量。2021年,从分化走向弥合同样值得期待。

最后,管理人集中。

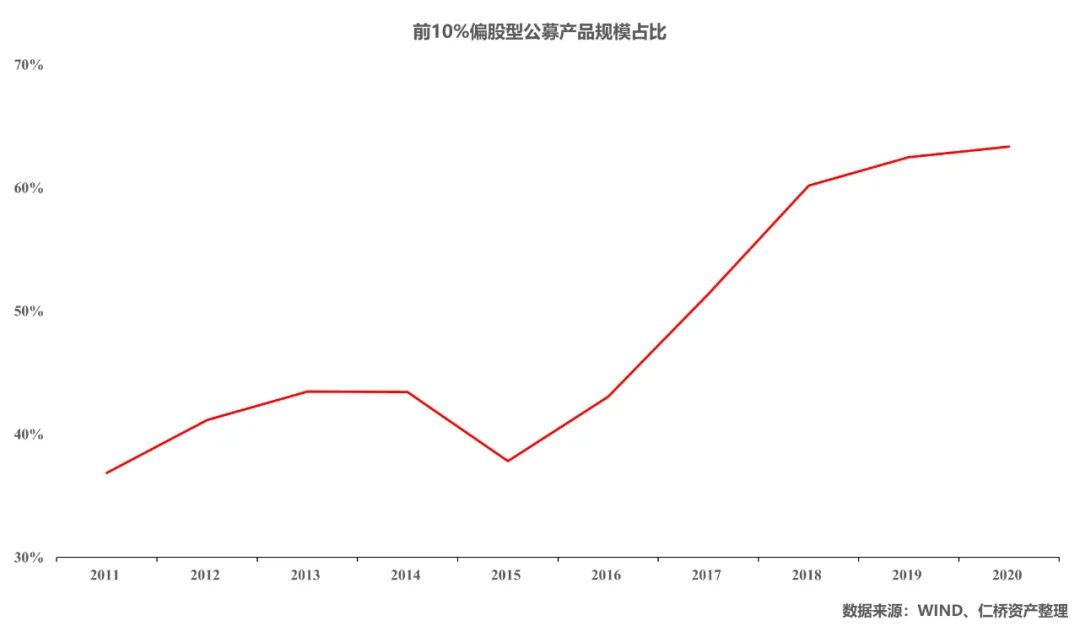

和市值集中一样,在过去的几年中,资金也在向头部管理人迅速集中。以偏股型基金为例,前10%的基金已经占到了基金总规模的63%,百亿基金的数量达到51只,而投资者对于头部基金经理的认可度也越来越高,按照中金的统计,截至11月,全市场共有109名偏股型基金经理管理规模超过百亿,百亿基金经理管理总规模接近1.8万亿。头部基金的规模越来越大,头部管理人管理的钱越来越多,这会带来哪些问题呢?坦率的讲,和其他行业一样,资产管理行业也是具有马太效应的,但不同的是,这个行业不具备赢者通吃的属性。这其中自然有行业容量太大的因素,但更重要的原因是从长期来看,不断扩张的规模是实现超额收益最大的敌人,这一点适用于除指数基金外的所有策略和风格。大规模产品的劣势不体现在牛市,而是在熊市和平衡市,管理过大资金的投资人都了解,在熊市和平衡市中,市场给予大资金的容错空间和机会都是非常狭小的。关于规模的束缚,即使是巴菲特先生也不能幸免,从长期来看,伯克希尔的管理规模和超额收益之间也是显著的负相关关系。总之,一句话,更大的规模往往预示着更低的超额收益。2021年,将会是头部管理人的分化之年。

其实,总结到这里,耐心的投资人会发现,关于2021年的展望,我们一直谈的是结构问题。哪些结构可能是不合理的,哪些结构可能是要被逆转的。说实话,逆向投资者是不惧怕结构问题的,尽管要面临一段时间的孤独和痛苦,但他对未来的方向是明确的,是坚定的,这也就是我们在最开始所讲的,2021年,虽然市场的分歧很大,但逆向投资者的选择却是相对简单的。关于总量问题,我想用最后一张图作为概括吧。

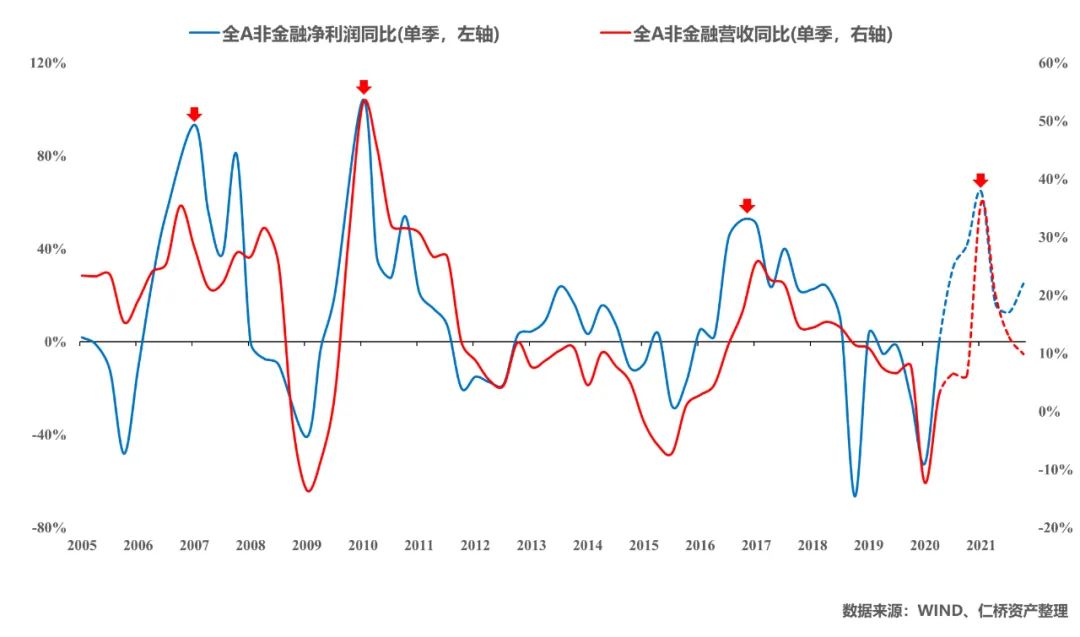

这张图展示的是全部A股(除金融)收入和利润的历史增速情况,预测数据用的是天风证券模型的拟合结果。很显然,2021年Q1将是上市公司收入和利润表观增速的拐点,之后逐季下行,这与我们的直观判断也是一致的,基数效应是造成明年增速前高后低的最重要原因。而在A股历史上,这种类似的大的拐点一共发生过三次,2007年,2010年和2017年,而且全部发生在Q1,从这三年的市场表现来看,都是活跃度非常高的市场,没有一年是熊市。这个就有点奇怪了,不是说股市是经济的晴雨表,应该提前反应拐点才对啊,我想这背后的原因主要有两点,一是尽管盈利增速拐头向下,但在一段时间内还是保持在一个较高的水平,没有直接掉进负值,这样的话当年上市公司的整体盈利增长还是不错的;二是当市场盈利增速处在很高的水平时,投资者往往会用线性外推的方式去预测未来,情绪也很容易亢奋,极易引发泡沫,泡沫如果来了,股市自然就不会是经济的晴雨表了。

总之,在经过两年上涨之后,A股的整体估值已不再便宜,但大概率上明年的市场仍将是可为的,是活跃的,我们预计2021年的市场仍将精彩,但会是不一样的精彩!

最后,衷心感谢我们的投资人,感谢长期支持和关爱仁桥资产的每一位朋友,我们会始终铭记这份最初的信任,坚守这份沉甸甸的信托责任,不断践行“谨慎勤勉、与时为伴”的投资信条,2021,让我们共同期待,携手走过!