读书笔记 | 价投的本质是逆向

2022-11-16

编者按

关注仁桥的朋友都知道,仁桥资产自成立以来一直力求坦诚、透明的与投资人分享我们的所思所想,我们也希望通过不同方式,跟各位持续做有价值的沟通。

本次在定期的投资月报之外,我们推出了《读书笔记》栏目,每一期分享我们精选的一本著作。通过阅读,从经典中汲取营养,帮助我们更好的理解投资,也更有机会实现长期投资的成功。

希望与您一起,与时为伴,在投资这条路上走的更加稳健长久。

-正文-

《安全边际——深思熟虑的投资者的风险规避价值投资策略》是美国投资者塞思•克拉曼(Seth Klarman)于1991年撰写的一本书。

塞思•克拉曼借鉴了早期投资书籍《聪明的投资者》第20章——作为投资中心思想的“安全边际”,将自身截至目前的唯一投资著述名为《安全边际》,全书分为三部分:

第一部分主要说明投资者一般会在哪里“跌倒”;第二部分探讨价值投资的理念和实例,提出价值投资哲学的三要素——价值投资是自下而上的策略,价值投资追求的是绝对表现、而不是相对表现,价值投资是一种风险规避方法;第三部分主要描述价值投资过程,以及价值投资理念的应用。

全书篇幅不长,但体系完整、分析独到、贴近实战,与本杰明•格雷厄姆《聪明的投资者》相得益彰,可作为《聪明的投资者》的补充和延伸。

同时,塞思•克拉曼作为Baupost Group的CIO,每年两篇致投资者的信延续至今,并有大量的演讲及采访等公开文字,这些既是对《安全边际》的沿袭,也在某些方面对它进行了深入和“当代化”,与《安全边际》一样,都可以作为汲取塞思•克拉曼投资理念的源泉。

下文,笔者将冒昧的从塞思•克拉曼的著作及文章中提取几点“笔者自身”印象深刻之处,供各位批评指正。

01

明确投资目标

塞思•克拉曼认为,避免亏损应该是每一位投资者的首要目标,“不要亏损”意味着经过几年之后,投资组合中的本金不应出现明显亏损。

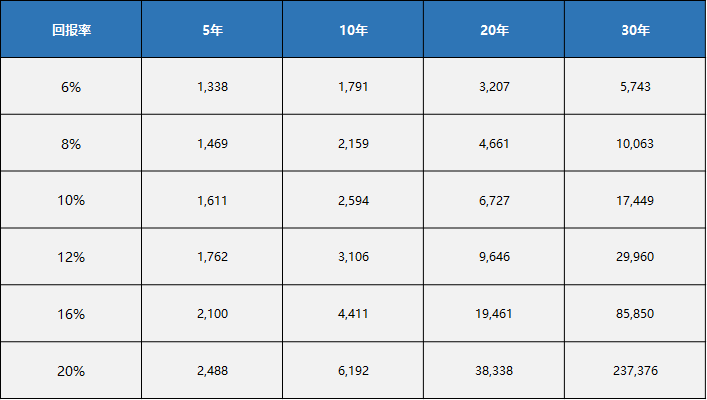

避免亏损是确保获利的最稳妥的方法。贪婪的短线投资者可能忽略了解释为何需要避免损失时的一个重要数学理由:即便回报率一般,但时间一长,复利效应所带来的回报会让人大吃一惊。下表展现了在不同回报率(即便不高)情况下,长期复利所能带给您的回报。试想如果您脑海中时刻牢记这种复利效应,您还愿意为短时、或有的高收益去承担本金损失的风险吗?(当然,很多人大概率还是会冒险,因为所有人都愿意变富,但没有人愿意慢慢变富;另外,这也是长期成功的资产管理公司存在的原因与价值。)

避免亏损是保住胜利果实的必然要求。复利重要性的一个推论是,即使一次巨大的损失也很难恢复,并可能会一下子破坏多年投资成功的有益效果。例如,一名在10年内连续取得16%回报率的投资者最终的财富(1000元对应最终财富4411元),居然比一个其中9年获得20%的回报率、却在某1年损失15%的投资者的财富(1000元对应最终财富4386元)要多,这一结果可能会让很多人感到意外。

表:1000元在不同回报率和不同投资期限下的复合价值

02

规避投资风险

关于风险,塞思•克拉曼将其上升到哲学高度,认为价值投资哲学有三个要素,其中之一即是“价值投资是一种风险规避方法”。

塞思•克拉曼认为,可以将一项投资的风险描述成亏损概率( “可能性”)、以及潜在亏损额( “后果”)。在投资之前,必须确保切实评估自己判断正确的可能性、错误发生时将产生什么样的后果以及将对后果做出怎样的反应。在不确定条件下做决定时,后果比可能性要重要得多,因为我们永远无法知道未来的情况。

在塞思•克拉曼看来,投资者们对于风险存在一些常见的错误认知:

1)风险就是β值,也就是历史价格的波动性。塞思•克拉曼不认为这是一种风险(除非投资者的头寸或杠杆状态不佳,无法在市场下行中坚持下去),相反他将不必要的下行波动视为买入机会(而过度上行则视为卖出机会)。因为波动性是创造机会的驱动力,波动性应该更恰当地被视为价值投资者最好的朋友。

2)只有高风险才有高回报。这种观点认为,只有承担高风险才能取得高回报,且只有通过获得并承担风险才能取得长期的投资成功,而不是规避风险。之所以会形成这种观点,很大程度上源于有效市场假说,但有效市场的有效性仅存在于学术世界中;在现实投资世界中,存在大量的风险不对称现象。

对于如何有效规避风险,塞思•克拉曼认为有以下方式:

1)合理的多样化投资。即使相对安全的投资也会有下跌风险,只不过风险较小而已,我们可以通过谨慎的多样化投资降低整体风险水平。但在多样化的具体运用上,一方面要避免为了多样化而多样化、极致将演绎为“指数化”;另一方面要避免多样化的简单化,多样化投资不是你拥有多少种不同的证券,而是你拥有多少种有着不同风险的证券。

2)以适当的方式对冲。对冲的目的是限制整个股市可能会下跌的系统性风险。对冲与多样化投资的共同运用,实际上是为规避β风险,收获α收益。

3)以安全边际进行投资。投资者如何才能获得确定的安全边际呢?一直以大幅低于潜在价值的打折价购买股票;更看重有形资产而不是无形资产;将当前持有的股票替换成新出现的更好的便宜货;当任何一项投资的价格开始反映其潜在价值时卖出。

4)留一点现金在手里。持有现金是塞思•克拉曼投资的一大特征,其现金比例长期维持在30-50%的水平。日常投资中,持有现金、保持流动性是非常有价值的,“成功投资者的诀窍是在他们想要的时候卖出,而不是在他们必须的时候卖出”;同时,必要的流动性也意味着具备了在他人恐惧时贪婪的资本。

03

拥抱不确定性

塞思•克拉曼在书中一再强调的观点就是,未来是不可预测的。没有人能够预料欧洲能源危机、美国通胀风险、俄乌局势、国内疫情的终局,世界充满了不确定性、投资就是与不确定性为伍,塞思•克拉曼建议不要排斥不确定性,相反要善于发现不确定性的价值。

成功的投资需要决心。尤其是在采用逆向的方法时,投资者必须能够坚持自己的立场,在别人摇摆不定时坚定不移,并利用别人的贪婪或恐惧来达成有利的交易。但成功的投资也需要灵活性和开放性。你永远无法确定经济是增长还是萎缩、市场是上涨还是下跌、或者某项投资是否符合你的期望。在这种不确定性中,过于坚定的人可能会付出代价。

人们可以将投资视为充满确定性,也可以将其视为充满概率/不确定性。那些“多疑或犹豫”的人在牛市中赚的钱要少得多,但那些从不质疑自己的人在熊市来临时将在很大程度上抹杀其在牛市中的收益、甚至承担本金损失。

在投资中,确定性可能是一个严重的问题,因为它导致人们不重新评估本来就有缺陷、或不再合时宜的结论。没有人能知道所有的事实,相反,人们必须依靠零散的证据、朴素的常识,以及有可能是真实的、但又无法证明的东西做决定。其他人对现实的看法比任何潜在的事实更能影响价格,你自己的判断即便是正确的,如果它已经反映在市场价格中,也是毫无价值的。

在心理上,不确定比确定要困难得多。确定性建立信心,信心加强确定性。然而,在一个不确定、多变、最终不可知的世界里,过于确定对投资者来说是危险的。可以肯定的是,不确定性会滋生怀疑,这可能会使人踟蹰不前。但不确定性也激励着勤奋,因为人们追求的是消除所有疑虑的无法实现的目标。

过早或虚假的确定性大概率会导致有缺陷的分析和失败的判断,而健康的不确定性更有可能形成恰当的假定。

始终牢记我们可能是错的,我们必须考虑替代方案,进行适当的对冲,并警惕地验证我们的判断。当证券的价格开始反映全部价值时,我们总是卖出,因为我们永远不确定我们的论点是否完全正确。虽然我们愿意将投资集中在风险收益比最佳的标的上,但我们永远无法完全确定,因此我们多样化。最后,不确定性促使我们更加努力地工作,时刻保持警惕。

04

价投的本质是逆向

塞思•克拉曼认为,价值投资是一门关于以大幅低于当前潜在价值的价格买入证券,并持有至价格更多地反映这些价值时的学科。便宜、用50美分买1美元的东西是这一投资过程的关键。

从本质上看,价值投资就是逆向投资。不受欢迎的证券可能被低估,而深受欢迎的股票几乎永远也不会被低估。塞思•克拉曼说到:“……我们的投资可能非常相反,我们定期在‘新低’列表中搜索投资对象、同时避开‘新高’列表中的代码。我们购买人群倾倒的东西,我们通常会购买华尔街给出‘卖出’建议的东西,而卖出/减少华尔街给出‘买入’建议的东西……”

逆向投资大师约翰•邓普顿也有近似的观点:“在别人都在沮丧的卖出时买入,在别人都在热情低买入时卖出,这样逆向投资,需要你意志极其坚强才能坚持做到,但是最终会给你带来极其丰厚的长期回报。”

即便是投资领域外的人士也会高度认同这样一句话:要在投资领域获得超乎寻常的收益,你就必须与大众不同。市场本身是大众的集合,依附主流只能让你取得平均收益,无法取得超额收益。但成为逆向投资者依旧是一件非常困难的事情:

1)逆向,逆的是人性。

需要对抗人性中的贪婪、恐惧与从众。牛市尾期,情绪推动下的快速上涨、无差别的捡钱,你能否克制贪婪的快感?熊市末期,尸横遍野、街头溅血,便宜货遍地,你又能否战胜内心的恐惧?自远古狩猎时代起,人类被教育集体行动、团队协作,当你独自一人、站在大多数的对立面,你又能否抵抗从众的诱惑?

2)逆向,需要勇气。

困难不在于估值分析,而在于有勇气与大众逆向而行。逆行者永远也无法肯定自己是否正确、以及何时能证实自己是正确的,需要有着极大的勇气、坚强的意志才能走到最后;

3)逆向,更需要傲气。

成功的逆向投资必然是建立在专业、客观的公司价值评估之上的,用深入的研究形成比别人更具远见的公司价值判断,保障在买便宜东西的时候,也要买到好东西。有足够的傲气,每一次的投资都在宣称“我了解的比市场上任何人都多,所以我与众不同。”

4)逆向,甘于孤独。

选择逆向,你必须时刻站在大众之外、甚至是对立面,要习惯性地对主流产生排斥、对热闹产生疏离、对思想的统一产生逆反。而这些特质,终将会把人的性格和思维方式引入一个终极:孤独。

对于如何更好的实施逆向投资,塞思•克拉曼曾提出下列建议:“首先,重要的是永远不要盲目地逆向而行,押注任何失宠的东西都会被恢复。通常,投资不受欢迎是有充分理由的,投资者必须考虑复苏可能不会发生的可能性。其次,衡量其他投资者的心理很重要。目前的趋势有多远,推动它的力量是什么,它还需要走多远?过早无异于犯错,因此建议逆向投资者了解卖家的心理。最后,估值对于降低风险极为重要。投资者绝不能将价格下跌的投资误认为价格便宜的投资;低估仅由证券的价格与其潜在价值相比决定。”

05

结语

尽管一笔特定的投资有着明确的起点和终点,但投资组合管理是一个永续的过程。塞思•克拉曼将投资比作赛车,“很多人都希望每一圈都领先,但最重要的是,冲过终点时,你还在赛道上。”

“投资者应始终牢记,最重要的指标不是实现的回报,而是回报与所产生的风险的权衡。最终,对投资者来说,没有什么比晚上睡个好觉更重要的啦!”

-全文完-

声明:本文由仁桥(北京)资产管理有限公司撰写,本报告内容是基于本公司认为可靠的目前已公开信息,但本公司不保证该等信息的准确性和完整性。内容仅供参考,在任何情况下均不构成对任何人的投资建议,并不构成广告或销售要约。市场有风险,投资需谨慎。